Что такое МСФО (IFRS)

Ведение финансовой отчетности является обязательным для всех компаний, занимающихся предпринимательской деятельностью. Именно изучение документов финансовой отчетности является тем самым инструментом, на основании которого принимается решение о перспективах и формах сотрудничества между компаниями. Для этого и был создан МСФО – универсальный финансовый «язык» для общения компаний в международном формате.

Что такое финансовая отчетность

Век глобализации диктует свои условия для успешного бизнеса. Деятельность многих компаний подразумевает сотрудничество с зарубежными партнерами, которое с каждым годом, только увеличивается в масштабах. Однако, в разных странах финансовые системы отличаются, что усложняет сотрудничество.

Для того, чтобы бизнес-партнеры из разных стран могли без проблем «понимать друг друга», возникла необходимость в относительной стандартизации финансовой информации.

В результате, в 1973 году был основан Комитет по международным стандартам финансовой отчетности, преобразованный в 2001 году в Совет по МСФО. Главный офис Совета по МСФО расположен в Лондоне.

Совет по МСФО является независимым органом Фонда международных стандартов финансовой отчетности. К сфере деятельности СМСФО относится разработка и публикация международных стандартов финансовой отчетности, а также утверждение их интерпретаций.

Официальный сайт Совета по МСФО

Что такое международные стандарты финансовой отчетности МСФО

МСФО представляет собою набор документов, которые регламентируют ведение финансовой отчетности, которая необходима для представления деятельности компании, по единым определенным принципам.

В англоязычных документах МСФО выглядит как аббревиатура IFRS (International Financial Reporting Standards).

МСФО (Международный стандарт финансовой отчетности) – это официально переведенный с английского языка на русский свод документов и их интерпретаций, разработанный Советом по МСФО.

Весь комплект документов в pdf формате с разбивкой по секторам и официальным переводом находится на официальном сайте совета. Официальный перевод на русский язык обозначен как Blue Book — 2015. Помимо этого, документы МСФО на русском языке доступны на официальном сайте Министерства финансов РФ.

Пример первой страницы официального перевода МСФО для объединения бизнесов.

На текущий момент полностью или частично МСФО используют более 100 государств. Стоит отметить, что в США и ряде других стран используется GAAP (Generally Accepted Accounting Principles, общепринятые принципы бухгалтерского учета).

В чем заключается основной принцип МСФО

Основным смыслом МСФО является отсутствие влияния на него каких бы то ни было различий между странами. Вне зависимости от национальных традиций, культурных особенностей, моделей финансовой системы или законодательства экономическое содержание является преобладающим над формой. Это и есть главный принцип МСФО. В случае возникновения каких-то спорных ситуаций он позволяет компаниям не искать возможности обойти строгие правила, а следовать его духу.

Кроме основополагающего в МСФО учтены дополнительные принципы, регламентирующие составление финансовой отчетности:

- принцип начисления;

- принцип непрерывности деятельности;

- принцип уместности.

Из чего состоит МСФО

На текущий момент МСФО включает в себя 44 документа и 25 разъяснений, которые дают следующие рекомендации:

- из чего должна состоять финансовая отчетность;

- какой способ должен применяться для учета конкретных объектов внимания бухгалтеров;

- где и какая именно информация должна отражаться.

Стоит отметить, что стандарты не являются догмой, они периодически обновляются путем внесения различных поправок и изменений.

Все документы, из которых состоит МСФО можно условно разделить на четыре уровня иерархии:

- действующие на текущий момент стандарты и приложения к ним;

- разъяснения Совета по МСФО;

- приложения к стандартам, не включенные в официальный состав;

- рекомендации по внедрению стандартов для конкретной страны.

МСФО в России

Составление финансовых отчетов МСФО в России регулируется Федеральным законом РФ №208-ФЗ «О консолидированной финансовой отчетности» от 27 июля 2010 года.

Согласно этому закону, составление финансовой отчетности по МСФО является обязательным для:

- банковских организаций;

- страховых компаний (кроме предприятий по обязательному медстрахованию);

- ипотечных компаний;

- коммерческих пенсионных фондов;

- инвестиционных компаний;

- акционерных обществ с акциями, принадлежащими государству (по перечню Правительства РФ);

- компаний, чьи ценные бумаги значатся в официальных котировках.

В то же время, соблюдение МСФО не является обязательным для:

- государственных компаний;

- сводных отчетов муниципальных заведений;

- сводной отчетности бюджетных организаций.

Это обусловлено тем, что их деятельность не выходит на межгосударственный уровень.

Помимо этого, нормы МСФО обязаны знать:

- бухгалтеры;

- аудиторы;

- экономические консультанты;

- преподаватели экономических дисциплин высших учебных заведений.

Финансовую отчетность по МСФО можно найти в открытом доступе на официальных сайтах компаний.

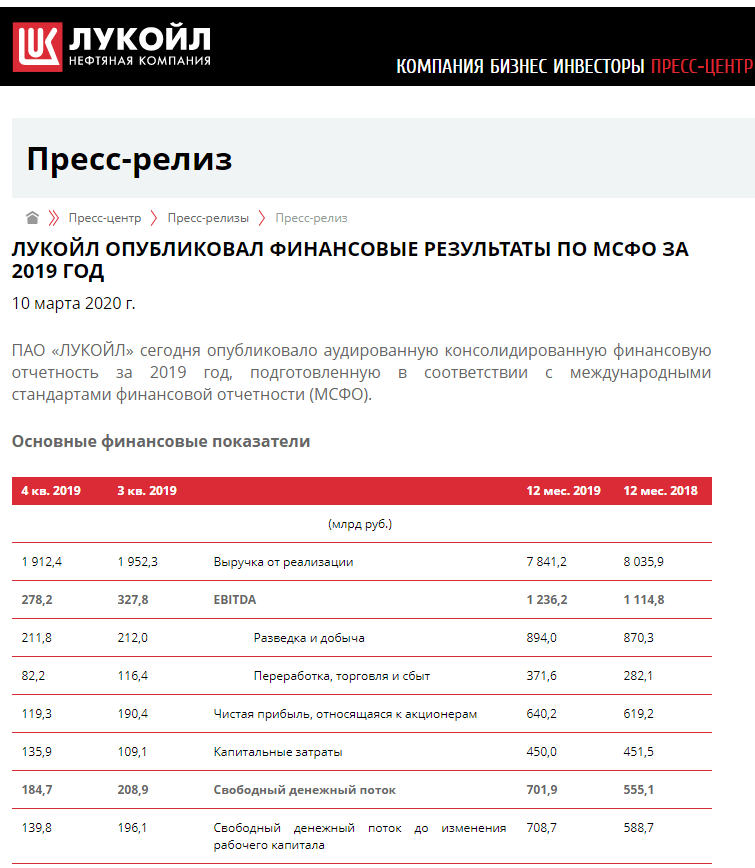

Часть финансовой отчетности по МСФО компании Лукойл на официальном сайте.

Часть финансовой отчетности по МСФО Сбербанка в pdf формате.

Проблемы с использованием МСФО в России

С начала 2012, в котором, согласно Федеральному закону №208-ФЗ, была начата переработка финансовой отчетности по МСФО, был выявлен ряд трудностей с внедрением и практическим применением этих стандартов:

- языковая проблема

Документы по МСФО на русском языке, размещенные на сайте Минфина, не всегда обладают точным переводом и не обладают статусом официального. Официальный перевод стандартов МСФО с английского на русский язык осуществляется только сотрудниками Совета по МСФО с последующим обсуждением и одобрением соответствующими экспертами. Благодаря этому, появление официальных переводов документов МСФО появляются на официальном сайте с большой задержкой, а некоторые не опубликованы до сих пор.

- несоблюдение основополагающего принципа МСФО

Как мы уже упоминали выше, основным принципом МСФО является преобладание содержания над формой. При составлении финансовой отчетности российскими компаниями этот принцип соблюдается не всегда. Это происходит из-за жестких правил, по которым должны составляться документы, сопровождающие финансовую деятельность в РФ. Соответственно, при приведении результатов учета к стандартам МСФО возникают разного рода затруднения.

- проблема оценки активов

В РФ классификация имущественных активов немного отличается от принятых международных стандартов, что затрудняет их оценку. Помимо этого, рыночная оценка актива, которая требуется при формировании финансового показателя, не всегда бывает справедливой.

- юридические нестыковки

Бухгалтерский учет любой страны строго регламентируется законами и другими нормативными актами, вплоть до использования терминов, определенных Налоговым кодексом. Из-за этого при взаимодействии с нормами МСФО возникают определенные сложности. При этом корректировать такие проблемы на законодательном уровне практически невозможно.

- ограничение информации

Согласно нормам МСФО, объем общедоступной информации, например, о лицах, от которых финансовые показатели напрямую зависят, значительно превышает информационные объемы, которые традиционно приняты в России.